Книга учета доходов индивидуального предпринимателя - это официальный документ, который должен вести каждый ИП на упрощенной системе налогообложения. Рассмотрим ее структуру и внешний вид.

Содержание

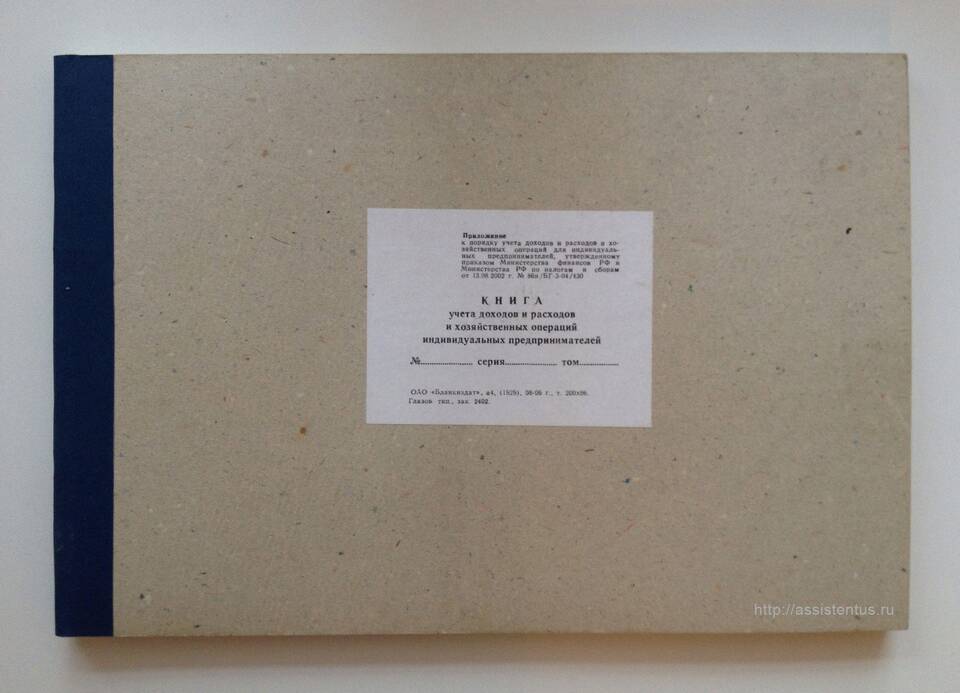

Внешний вид книги доходов ИП

Книга доходов ИП представляет собой журнал формата А4, который может быть:

- Распечатан на бумаге и прошит

- Веден в электронном виде с последующей распечаткой

- Приобретен в готовом типографском варианте

Структурные элементы книги доходов

| Элемент | Описание |

| Титульный лист | Содержит основные реквизиты ИП |

| Раздел I | Таблица учета доходов и расходов |

| Раздел II | Расчет расходов на основные средства |

| Раздел III | Учет убытков предыдущих периодов |

Подробное описание разделов

Титульный лист книги доходов

Содержит следующую информацию:

- ФИО индивидуального предпринимателя

- ИНН

- Налоговый период (год)

- Дата начала ведения книги

- Дата окончания ведения книги

Раздел I: Учет доходов и расходов

Основная таблица включает следующие графы:

- Порядковый номер записи

- Дата и номер первичного документа

- Содержание хозяйственной операции

- Сумма дохода (для УСН "Доходы")

- Сумма дохода и расхода (для УСН "Доходы минус расходы")

Раздел II: Учет расходов на ОС

Заполняется только ИП на УСН "Доходы минус расходы" и содержит:

- Наименование основного средства

- Дату ввода в эксплуатацию

- Стоимость приобретения

- Период списания расходов

Технические требования

| Требование | Описание |

| Прошивка | Книга должна быть прошита и пронумерована |

| Исправления | Допускаются только с пометкой и подписью ИП |

| Хранение | 4 года после окончания налогового периода |

Образец заполнения

Типовая страница книги доходов выглядит как таблица с 5-6 колонками, где:

- Каждая операция записана отдельной строкой

- Суммы указаны в рублях без копеек

- Итоги подводятся поквартально и в конце года

- Все страницы пронумерованы

Заключение

Книга доходов ИП имеет строгую форму, утвержденную налоговым законодательством. Правильное оформление этого документа позволяет избежать проблем при налоговых проверках и служит основой для расчета налоговых обязательств предпринимателя.