Правильное указание налогового периода в платежном поручении является обязательным требованием при перечислении налогов и страховых взносов. Ошибки в заполнении этого реквизита могут привести к неверному зачислению платежа.

Содержание

Основные правила указания налогового периода

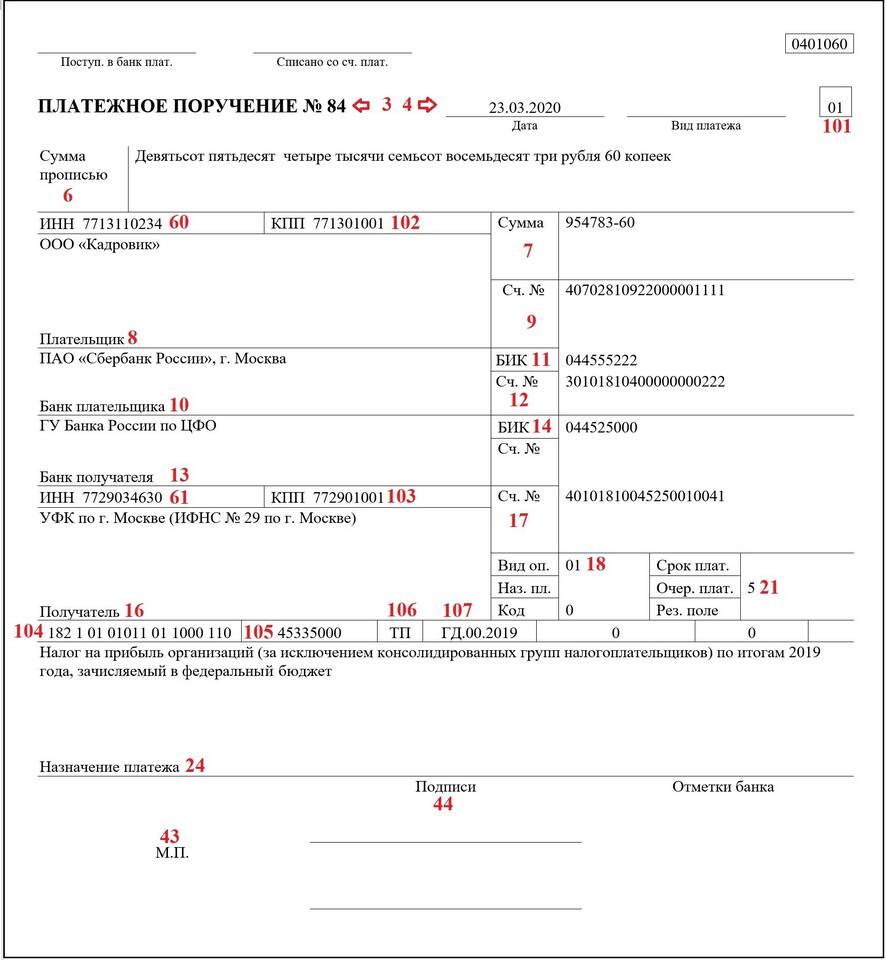

| Формат записи | МС.ГГГГ для месячных платежей, КВ.ГГГГ для квартальных, ГГГГ для годовых |

| Местоположение | Поле 107 платежного поручения |

| Обязательность | Обязателен для всех налоговых платежей |

Примеры заполнения поля 107

| Тип периода | Формат | Пример |

| Месяц | МС.ГГГГ | МС.07.2024 (июль 2024) |

| Квартал | КВ.ГГГГ | КВ.02.2024 (2 квартал 2024) |

| Год | ГГГГ | ГД.00.2024 (2024 год) |

| Один месяц | МС.ГГГГ | МС.12.2024 (декабрь 2024) |

Особые случаи заполнения

Для страховых взносов

- Указывается месяц, за который производится платеж

- Формат: МС.ГГГГ (например, МС.08.2024)

Для налогов с квартальной отчетностью

- НДС: КВ.01.2024 (1 квартал 2024)

- Налог на прибыль: КВ.03.2024 (3 квартал 2024)

Для единого налогового платежа

| Тип платежа | Значение поля 107 |

| Авансовый платеж | Соответствует периоду аванса |

| Доплата по уточненке | Период, за который производится доплата |

Частые ошибки и как их избежать

| Ошибка | Правильный вариант |

| 07.2024 | МС.07.2024 |

| 2 кв. 2024 | КВ.02.2024 |

| 2024 год | ГД.00.2024 |

| Пустое поле | Всегда должно быть заполнено |

Рекомендации по заполнению

- Используйте только утвержденные сокращения (МС, КВ, ГД)

- Не добавляйте лишних пробелов и символов

- Проверяйте соответствие периода указанной дате платежа

- При сомнениях уточняйте в налоговой инспекции