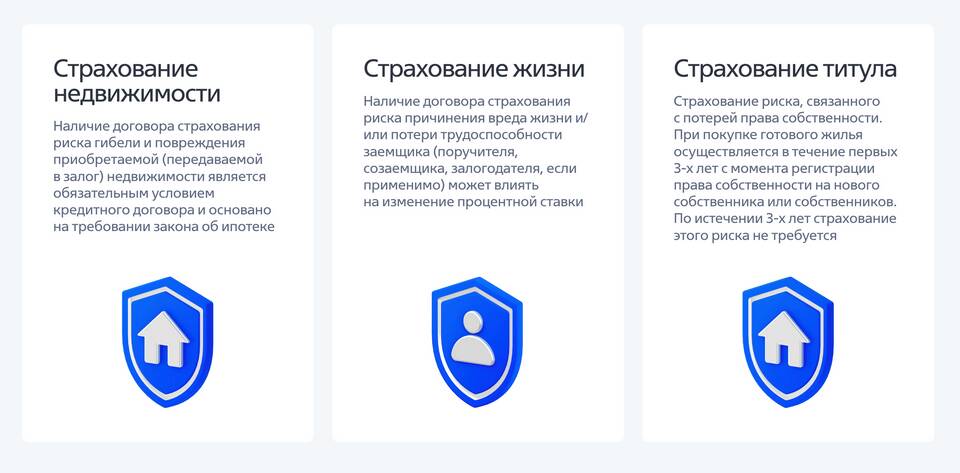

Страхование жизни при ипотеке - это обязательное условие большинства банков, которое защищает заемщика и кредитора от финансовых рисков. Рассмотрим основные компоненты такой страховой защиты.

Содержание

Основные риски, покрываемые страховкой

- Смерть заемщика

- Утрата трудоспособности

- Критические заболевания

- Инвалидность I или II группы

Стандартное покрытие страхового полиса

| Страховой случай | Размер выплаты | Условия |

| Смерть заемщика | 100% остатка долга | Любая причина смерти |

| Инвалидность I группы | 100% остатка долга | Постоянная утрата трудоспособности |

| Инвалидность II группы | 50-75% остатка долга | В зависимости от страховщика |

| Травмы и заболевания | Частичное погашение | По утвержденному перечню |

Дополнительные опции

- Страхование от потери работы

- Покрытие медицинских расходов

- Защита от несчастных случаев

- Страхование гражданской ответственности

Что не покрывает страховка

- Самоубийство в первый год действия договора

- Умышленное причинение вреда здоровью

- Смерть в результате военных действий

- Заболевания, существовавшие до заключения договора

Стоимость и срок страхования

| Фактор | Влияние на стоимость |

| Возраст заемщика | Чем старше - тем дороже |

| Состояние здоровья | Наличие заболеваний увеличивает стоимость |

| Профессия | Рискованные профессии - выше тариф |

| Сумма кредита | Пропорциональное увеличение |

Как оформить страховку

- Выбрать страховую компанию из одобренных банком

- Пройти медицинское обследование (при необходимости)

- Заполнить анкету страхователя

- Оплатить полис

- Предоставить документ в банк

Страхование жизни при ипотеке обеспечивает защиту как заемщика, так и банка-кредитора. При выборе полиса важно внимательно изучить условия, исключения и порядок выплат, чтобы гарантировать надежную страховую защиту на весь срок кредитования.