Повторная отправка налоговой декларации может потребоваться при технических сбоях, обнаружении ошибок или по требованию налогового органа. Рассмотрим правильную процедуру повторной подачи.

Содержание

Основания для повторной отправки

- Технические ошибки при первоначальной подаче

- Неполное или некорректное отображение данных

- Требование налогового органа о предоставлении корректной версии

- Обнаружение неточностей после отправки

Способы повторной отправки

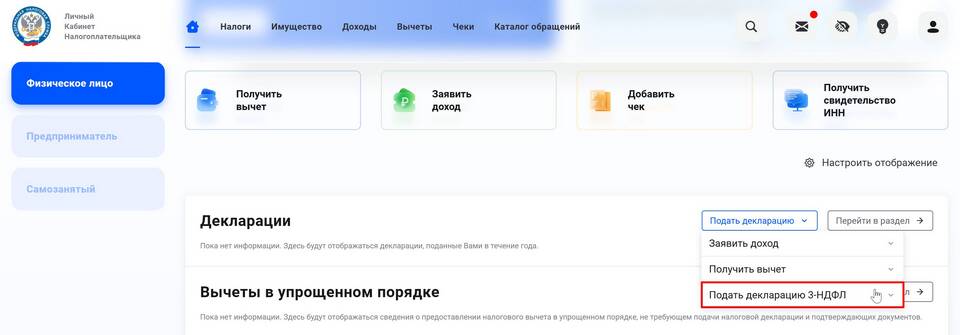

Через личный кабинет налогоплательщика

- Авторизуйтесь в личном кабинете на сайте ФНС

- Найдите в истории отправленную декларацию

- Выберите опцию "Создать новую версию"

- Внесите необходимые исправления

- Подпишите электронной подписью

- Отправьте исправленную версию

Через оператора ЭДО

| Шаг | Действие |

| 1 | Подготовьте исправленный XML-файл |

| 2 | Укажите номер корректировки |

| 3 | Отправьте файл через аккредитованного оператора |

| 4 | Дождитесь квитанции о приеме |

Правила оформления повторной декларации

Нумерация корректировок

- Первичная подача - номер корректировки "0"

- Первая корректировка - номер "1"

- Последующие исправления - увеличивайте номер на 1

Обязательные элементы

| Элемент | Требование |

| Номер корректировки | Должен быть на 1 больше предыдущего |

| Дата составления | Актуальная дата повторной подачи |

| Подпись | Новая электронная подпись |

Сроки повторной подачи

- При обнаружении ошибок - до окончания срока подачи первичной декларации

- После окончания срока - в течение 3 лет

- По требованию налоговой - в указанный ими срок

Последствия повторной подачи

- Налоговая проверяет последнюю поданную версию

- Предыдущие версии считаются аннулированными

- Возможен перерасчет налоговых обязательств

Рекомендации

- Перед повторной отправкой тщательно проверьте все данные

- Сохраняйте подтверждения отправки каждой версии

- При существенных изменениях приложите пояснительную записку

- Следите за статусом обработки в личном кабинете