Накопительная пенсия представляет собой часть пенсионного обеспечения, формируемую за счет страховых взносов работодателей и доходов от их инвестирования. Рассмотрим ее ключевые особенности и отличия от страховой пенсии.

Содержание

Основные характеристики накопительной пенсии

| Критерий | Накопительная пенсия | Страховая пенсия |

| Источник формирования | Индивидуальные накопления | Солидарная система |

| Инвестирование | Доходность зависит от выбора УК или НПФ | Не инвестируется |

| Наследование | Возможно | Невозможно |

Как формируется накопительная пенсия

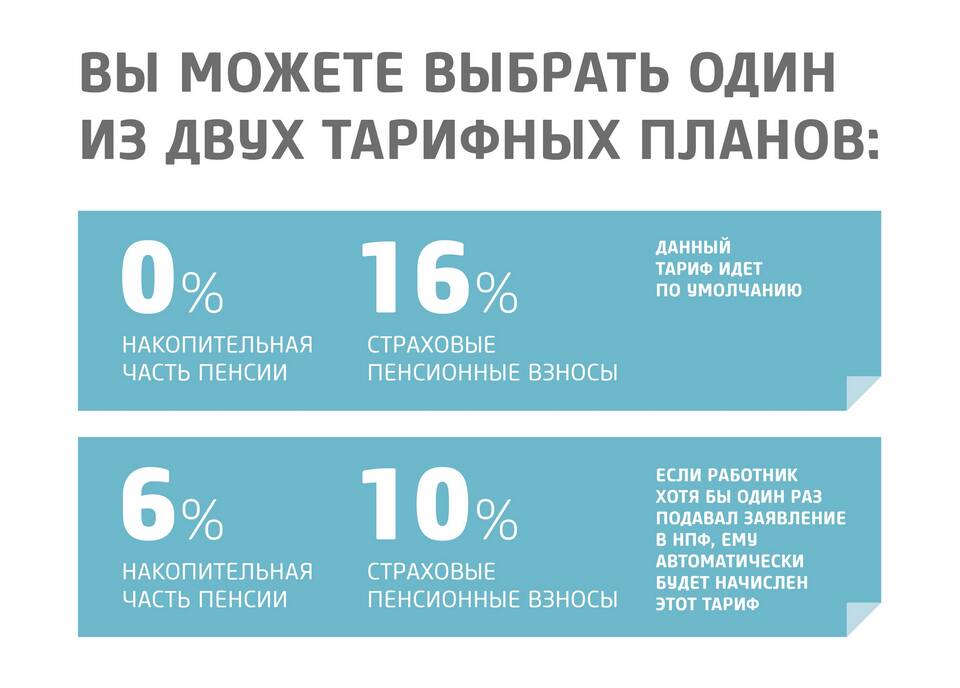

- Работодатель перечисляет 22% от зарплаты сотрудника

- 6% из них могут направляться в накопительную часть

- Средства инвестируются управляющей компанией

- Накопления увеличиваются за счет инвестиционного дохода

Кто может иметь накопительную пенсию

- Лица 1967 года рождения и моложе

- Участники программы государственного софинансирования

- Граждане, перечислявшие добровольные взносы

- Женщины, использовавшие маткапитал для пенсионных накоплений

Способы получения накопительной пенсии

| Вариант | Условия |

| Ежемесячные выплаты | Пожизненно или на определенный срок |

| Единовременная выплата | Если накопления менее 5% от страховой пенсии |

| Срочные выплаты | На срок не менее 10 лет |

Преимущества накопительной системы

- Возможность увеличить размер пенсии за счет инвестиционного дохода

- Право выбора управляющей компании или НПФ

- Защита накоплений государством (система гарантирования)

- Гибкие варианты получения выплат

Как управлять накопительной пенсией

- Проверить наличие накоплений через Госуслуги или ПФР

- Выбрать управляющую компанию или НПФ

- Подать заявление о распоряжении средствами

- Контролировать состояние счета и доходность

Накопительная пенсия предоставляет гражданам возможность влиять на размер своих будущих пенсионных выплат за счет инвестиционного дохода. В отличие от распределительной системы, она формирует индивидуальные пенсионные активы, которые могут быть унаследованы.